中国进入高价奶时代,2014年上半年中国上市乳企赚的盆满钵满

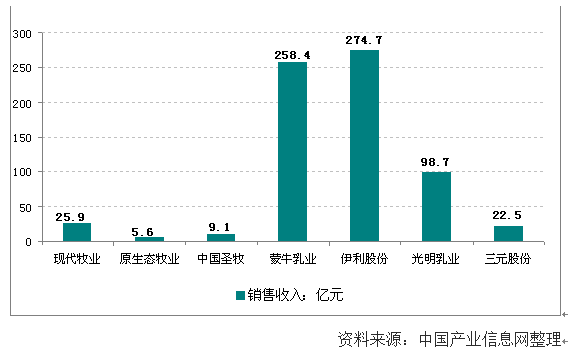

当中下游乳企航母蒙牛乳业、伊利股份半年度营收均在250亿元以上,上游乳企现代牧业2014年上半年销售收入亦超过25亿元。

2014年上半年中国上市乳企销售收入统计

2014年上半年,高奶价不仅给靠挤奶营收的上游乳企带来福利,以原奶为原料的下游乳企也赚得盆满钵满。

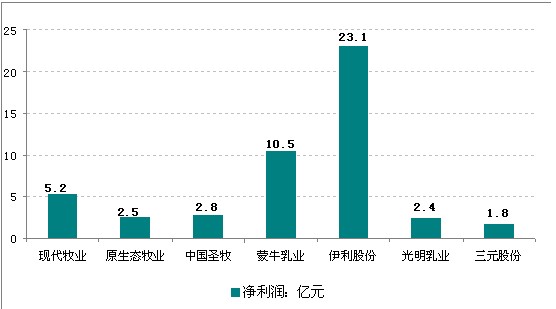

2014年上半年中国上市乳企净利润对比

资料来源:中国产业信息网整理

截至目前,乳企半年报纷纷亮相,现代牧业、原生态牧业和中国圣牧3家上游乳企,以及伊利股份、蒙牛乳业、光明乳业和三元股份4家下游乳企“一起发财”,共赚了48.22亿元。

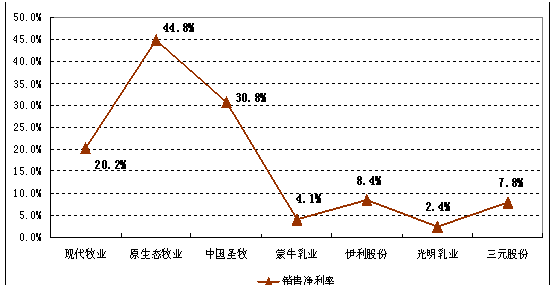

整理来看上游乳企净利率水平明显高于下游企业,当中原生态牧业销售净利率达到44.8%,位居各大乳企之首,此外中国圣牧(30.8%)、现代牧业(20.2%)、蒙牛乳业(4.1%)、伊利股份(8.4%)、光明乳业(2.4%)、三元股份(7.8%)。

2014年上半年中国上市乳企销售净利率对比

因为饲料成本增长,原生态牧业方面表示:“我们能够将部分成本增幅转嫁给(下游)客户。”而处于下游的伊利股份方面则将利润增长主要归于“产品结构持续升级、去年下半年产品售价调整”。

全球牛奶及饲料价格对比

原料奶成本在终端产品价格中的占比只为一半左右,其他还包括包装、营销、人工等其他因素。”比如,蒙牛特仑苏有机纯牛奶6元多一盒(250毫升),该款产品的原奶采购均价为4~5元/公斤,一公斤原奶可以生产四盒,每盒的原奶成本仅为1元多,不会超过2元。

随着原奶价格今年上半年出现拐点,伊利、蒙牛等下游乳企开始囤货备战,根据半年报披露的数据,截至6月30日,伊利的存货为50.9亿元,较年初增长38.2%;蒙牛存货为44.6亿元,与年初相比增长72.9%。

上下游齐赚

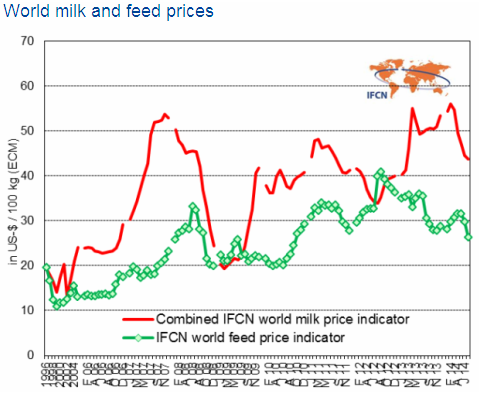

事实上,2013年下半年以来的“奶荒”福利已经不再那么丰厚,继2013年12月国内生鲜乳均价涨到4.7元/公斤后,今年2月份以来已经出现拐点,中国奶业协会最新数据显示,内蒙古、河北等10个奶牛主产省(区)生鲜乳均价“破4”后,8月份第2周已经跌至3.95元/公斤。不过相比新西兰方面目前的2.74元/公斤,国内目前奶价仍处于较高水平。

中国乳制品工业协会名誉理事长宋昆冈日前表示,奶源缺、奶价高将是困扰我国乳业发展的根本问题,短期内很难得到彻底解决,“我国已经进入世界高奶价行列”。

作为靠出售原奶为主要收入的上游乳企,显然希望这种局面持续下去,因为高奶价给他们带来了实实在在的好处。半年报显示,现代牧业上半年实现营收25.85亿元,同比增长86.2%;净利润为5.23亿元,同比增长240.6%。原奶销售均价为5.15元/公斤,同比增长19.8%;奶牛养殖业务毛利率同比提高12.7个百分点至38.1%。“受原料奶供不应求的市场影响,公司原料奶平均售价上涨。”现代牧业方面对此解释称。

此外,原生态牧业和中国圣牧上半年净利润分别取得150%和171.5%的同比增长,原奶业务整体毛利率均维持在47%的高水平上,同比分别提高7.8个百分点和12.9个百分点。原生态牧业方面分析称:“未来,国内居民人均收入及消费水平持续提升,以及对健康日益关注,将不断提升对优质原料奶的需求。”

飞鹤、蒙牛、光明和伊利是今年公司的四大客户。其中,飞鹤和蒙牛均向原生态牧业采购优质原料奶,用于生产高端乳品。

“资源约束和养殖业水平低是决定目前中国原奶价格高的主要因素,不过目前国内原奶价格处于下滑通道,这将会触碰养殖企业的底线,谨防散户杀牛以及大面积退出的恶果。”

而这种担忧早就在乳业上游得到印证,日前一位养殖企业高管对于原奶价格滑落局面称,不可能一直跌下去,否则奶农就不干了。

原奶价格的波动,意味着下游乳企的原料成本压力也有所变化。通过调整产品结构和价格调整,下游乳企也在消化国内高奶价。

上半年,伊利股份和蒙牛乳业分别实现营收272.86亿元和258.36亿元,分别同比增长13.59%和25%;净利润分别为22.93亿元和10.49亿元,分别同比增长31.93%和39.9%。

昨日,伊利方面相关负责人称:“目前伊利自控奶源达到95%,受到原奶价格波动的影响较小。此外,伊利花在每一包牛奶的广告费,连续几年都在下降。”

蒙牛半年报显示,如果不含雅士利,业绩增长幅度为17.5%,并称“期内公司继续深化内部结构调整,精简产品结构,使得资源能有效聚焦在主打产品上”。收入增幅贡献较大的产品为特仑苏、未来星等产品。

此外,光明乳业上半年净利润同比增长41.48%至2.09亿元,增速比较亮眼;三元股份上半年也艰难实现扭亏,净利润为1.79亿。

应对高奶价

去年下半年“奶荒”带来的原奶价格走势变化,是经济周期性的一种表现,影响了乳业上下游。

根据对全国14个省(区、市)300多个规模化奶牛场监测,2013年1月生鲜乳平均价格为3.75元/公斤,而到了12月份就涨到了4.7元/公斤,涨幅高达25.3%。而根据国际奶业经济学会公布的数据,2013年全球原奶平均价格折合人民币为3.08元/公斤,新西兰平均收购价格仅为人民币2.83元/公斤。

对此,宋昆冈日前在中国乳制品工业协会年会上表示,产品生产成本持续走高,受到国际市场影响越来越大,部分产品已经失去了竞争力。

陈渝认为,散户可以以“小投入、小产出”的节奏小步慢跑,但是规模化的奶牛养殖企业则只能高举高打,这就会导致生产效率低下。“饲料价格不便宜,且懂点技术的工人又都不甘愿留在养牛场,导致人力成本也很大,这都推高了原奶成本和价格。”

不过他分析称,今年上半年原奶价格已经出现拐点,但毕竟还处于一个较高的水平,而这将是接下来乳业长期面对的事实。“不过终端价格的调整也不是惯用手法,因为消费者不傻,国际市场的乳品也以性价比优势填补国内市场,因此涨价空间有限。”

随着国内原奶价格出现拐点,伊利、蒙牛等企业的存货明显攀升。半年报显示,截至6月30日,伊利的存货为50.9亿元,与年初36.83亿元相比增长38.2%;蒙牛存货为44.6亿元,与年初25.8亿元相比增长72.9%。伊利方面昨日对此回应称,“原辅材料自4月份开始下降,公司提前采购一些原材料,为下半年做准备”。

三元股份副总经理吕淑芹回应称,公司对此采取多种措施来消化原料成本:一是研发并推出高附加值的功能产品,科学转移部分原料奶成本;二是对老产品升级换代,提高产品性价比,良性分担成本;三是全面提升公司整体运营水平,合理降低生产运营成本。

随着奶价的回落,乳企的生产积极性明显有所提高。国家统计局最新数据显示,7月份我国乳品产量为222.9万吨,同比增长2.21%,液体乳产量199.7万吨,同比增长1.95%。值得关注的是,今年上半年各月的产量数据同比均为下跌,但7月份乳制品和液体乳产量全部转为增长,累计产量同比跌幅缩小。

7月份乳制品产量的增长与各乳企的促销有一定关系,随着乳制品消费旺季的到来,乳制品累计产量有望在1~2个月内实现增长,而全年产量也将保持增长势头。